Les annuités constituent un élément crucial du bilan financier d’une entreprise, reflétant ses engagements à long terme et sa structure de financement. Leur compréhension approfondie est essentielle pour les dirigeants, les investisseurs et les analystes financiers qui cherchent à évaluer la santé financière et la viabilité d’une organisation. En examinant attentivement la répartition et la nature des annuités dans le bilan, il est possible de dégager des informations précieuses sur la stratégie de financement, la gestion de la dette et les perspectives de croissance d’une entreprise.

Définition et emplacement des annuités dans le bilan comptable

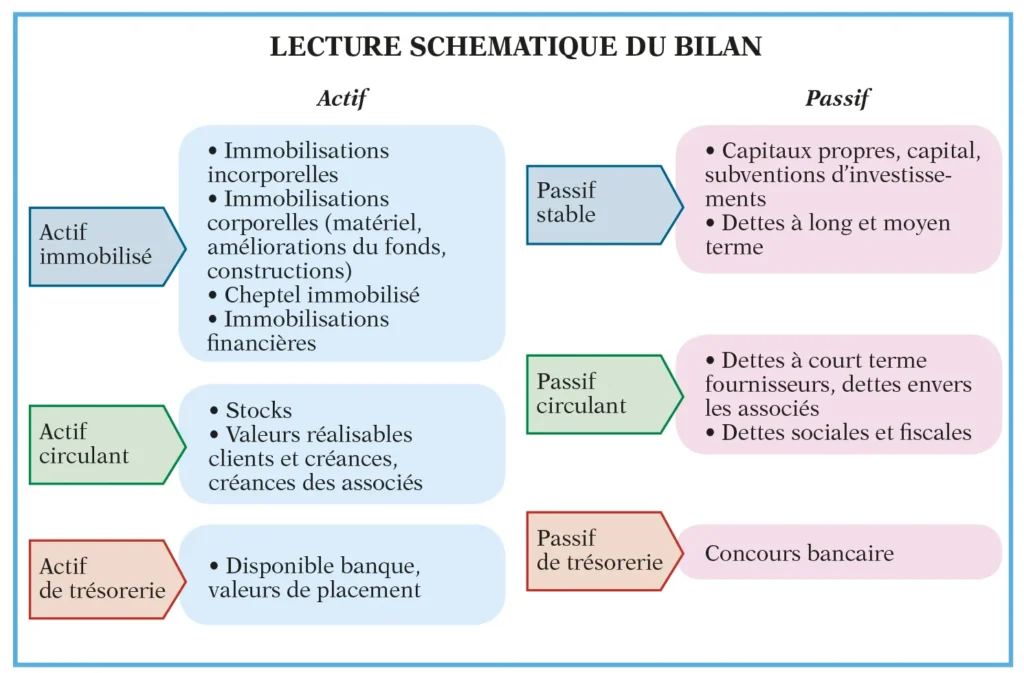

Les annuités représentent les paiements réguliers effectués par une entreprise pour rembourser ses dettes à long terme. Ces paiements comprennent généralement à la fois le principal et les intérêts. Dans le bilan comptable, les annuités se retrouvent principalement au passif, sous la rubrique des dettes à long terme. Elles sont réparties entre les dettes à plus d’un an et la part des dettes à long terme échéant à moins d’un an, cette dernière étant classée dans les dettes à court terme.

Il est important de noter que les annuités ne sont pas présentées en tant que telles dans le bilan, mais sont incluses dans les différentes catégories de dettes. Pour obtenir une vue détaillée des annuités, il faut souvent se référer aux notes annexes des états financiers, qui fournissent des informations plus précises sur la structure et l’échéancier des dettes.

Catégories d’annuités au passif du bilan

Au passif du bilan, les annuités se répartissent principalement en trois catégories distinctes, chacune reflétant une source de financement différente pour l’entreprise. Ces catégories permettent aux analystes financiers d’évaluer la diversification des sources de financement et les risques associés à chaque type de dette.

Emprunts obligataires et dettes assimilées

Les emprunts obligataires représentent une forme de financement où l’entreprise émet des titres de créance négociables sur les marchés financiers. Ces emprunts sont généralement remboursés par annuités, avec un échéancier prédéfini. Dans le bilan, ils apparaissent sous la rubrique « Emprunts obligataires » et peuvent inclure différentes émissions avec des caractéristiques variées en termes de taux d’intérêt, de durée et de modalités de remboursement.

Emprunts et dettes auprès des établissements de crédit

Cette catégorie englobe les prêts bancaires classiques et les lignes de crédit accordés par les institutions financières. Les annuités liées à ces emprunts sont généralement plus flexibles que celles des obligations, avec la possibilité de renégocier les conditions de remboursement. Dans le bilan, ces dettes sont inscrites sous l’intitulé « Emprunts auprès des établissements de crédit » , et peuvent inclure des prêts à taux fixe ou variable.

Emprunts et dettes financières divers

Cette rubrique regroupe les autres formes de financement à long terme, telles que les dettes de crédit-bail, les avances remboursables ou les prêts participatifs. Les annuités associées à ces dettes peuvent avoir des caractéristiques spécifiques en fonction de la nature du financement. Elles apparaissent dans le bilan sous la mention « Emprunts et dettes financières divers » , et nécessitent souvent une analyse plus approfondie des notes annexes pour en comprendre les détails.

Méthodes de calcul et d’amortissement des annuités

Le calcul et l’amortissement des annuités jouent un rôle crucial dans la gestion financière d’une entreprise. Différentes méthodes existent, chacune ayant un impact spécifique sur la structure du bilan et le compte de résultat. Le choix de la méthode dépend souvent des caractéristiques de l’emprunt et des objectifs financiers de l’entreprise.

Méthode de l’amortissement constant

Dans cette méthode, également appelée amortissement linéaire, le montant du remboursement du principal reste constant sur toute la durée de l’emprunt. Les intérêts, quant à eux, diminuent progressivement, ce qui entraîne une baisse graduelle du montant total de l’annuité. Cette approche est souvent privilégiée pour sa simplicité de calcul et de compréhension. Elle se traduit dans le bilan par une réduction régulière du montant de la dette à long terme.

L’amortissement constant offre une visibilité claire sur l’évolution de la dette, facilitant ainsi la planification financière à long terme.

Méthode de l’amortissement progressif

Avec cette méthode, également connue sous le nom d’amortissement par annuités constantes, le montant total de l’annuité reste le même tout au long de la durée de l’emprunt. Cependant, la répartition entre le remboursement du principal et les intérêts évolue au fil du temps. Au début, la part des intérêts est plus importante, puis elle diminue progressivement au profit du remboursement du capital. Cette méthode se reflète dans le bilan par une réduction plus lente de la dette dans les premières années, suivie d’une accélération vers la fin de l’emprunt.

Impact du taux d’intérêt sur le calcul des annuités

Le taux d’intérêt joue un rôle déterminant dans le calcul des annuités. Un taux plus élevé augmente la part des intérêts dans l’annuité, ce qui peut avoir un impact significatif sur la rentabilité de l’entreprise. Dans le contexte actuel de taux d’intérêt bas, de nombreuses entreprises ont cherché à renégocier leurs emprunts pour réduire le poids des annuités sur leur trésorerie. L’analyse du coût moyen pondéré du capital (CMPC) devient alors un outil essentiel pour optimiser la structure financière de l’entreprise.

Analyse financière des annuités dans le bilan

L’analyse des annuités dans le bilan fournit des indications précieuses sur la santé financière et la stratégie de financement d’une entreprise. Elle permet d’évaluer la capacité de l’entreprise à honorer ses engagements financiers et à générer de la valeur pour ses actionnaires.

Ratio d’endettement et structure financière

Le ratio d’endettement, qui mesure la proportion des dettes par rapport aux capitaux propres, est un indicateur clé pour évaluer la structure financière d’une entreprise. Un niveau élevé d’annuités peut signaler un endettement important, ce qui peut être perçu comme un risque par les investisseurs et les créanciers. Cependant, il est important de mettre ce ratio en perspective avec le secteur d’activité et la stratégie de croissance de l’entreprise.

Par exemple, dans le secteur immobilier, un ratio d’endettement élevé est souvent considéré comme normal en raison des investissements importants requis. À l’inverse, dans des secteurs plus volatils comme la technologie, un faible endettement peut être préférable pour maintenir une flexibilité financière.

Capacité de remboursement et flux de trésorerie

La capacité d’une entreprise à générer des flux de trésorerie suffisants pour couvrir ses annuités est cruciale. Le ratio de couverture des frais financiers, qui compare le résultat d’exploitation aux charges d’intérêts, est un indicateur important. Un ratio supérieur à 3 est généralement considéré comme sain, indiquant que l’entreprise génère suffisamment de bénéfices pour couvrir ses obligations financières.

Une analyse approfondie des flux de trésorerie permet d’évaluer la capacité de l’entreprise à faire face à ses engagements financiers tout en maintenant ses investissements et sa croissance.

Comparaison sectorielle des niveaux d’annuités

La comparaison des niveaux d’annuités avec ceux des entreprises du même secteur permet de situer la position de l’entreprise par rapport à ses concurrents. Cette analyse comparative peut révéler des différences dans les stratégies de financement et les capacités d’accès au crédit. Par exemple, une entreprise avec des annuités significativement plus élevées que la moyenne sectorielle pourrait signaler soit une stratégie de croissance agressive, soit des difficultés financières nécessitant un examen plus approfondi.

Traitement comptable et fiscal des annuités

Le traitement comptable et fiscal des annuités est un aspect important de la gestion financière d’une entreprise. Il influence non seulement la présentation des états financiers, mais aussi la charge fiscale de l’entreprise.

Comptabilisation selon le plan comptable général (PCG)

Selon le Plan Comptable Général français, les annuités sont comptabilisées de manière à distinguer le remboursement du principal et le paiement des intérêts. Le remboursement du principal est enregistré au débit du compte de dette correspondant, tandis que les intérêts sont comptabilisés en charges financières dans le compte de résultat. Cette séparation permet une meilleure lisibilité de la structure financière de l’entreprise.

La comptabilisation des annuités suit généralement le schéma suivant :

- Débit du compte

164 - Emprunts auprès des établissements de créditpour le remboursement du principal - Débit du compte

661 - Charges d'intérêtspour le paiement des intérêts - Crédit du compte

512 - Banquepour le montant total de l’annuité

Déductibilité fiscale des intérêts d’emprunt

Du point de vue fiscal, les intérêts d’emprunt sont généralement déductibles du résultat imposable de l’entreprise, ce qui peut représenter un avantage fiscal significatif. Cependant, il existe des limitations à cette déductibilité, notamment pour les grandes entreprises, avec le plafonnement de la déductibilité des charges financières nettes à 30% de l’EBITDA fiscal ou à 3 millions d’euros si ce montant est supérieur.

Il est important de noter que certains types d’emprunts, comme les emprunts participatifs ou les obligations convertibles, peuvent avoir un traitement fiscal spécifique qui nécessite une analyse au cas par cas.

Régime fiscal des primes de remboursement

Les primes de remboursement, qui correspondent à la différence entre le prix de remboursement et le prix d’émission d’un emprunt obligataire, font l’objet d’un traitement fiscal particulier. Elles sont généralement amorties sur la durée de l’emprunt et sont déductibles fiscalement. Cependant, les modalités de cet amortissement peuvent varier selon les caractéristiques de l’emprunt et les choix de l’entreprise.

Enjeux stratégiques liés aux annuités dans le bilan

La gestion des annuités dans le bilan d’une entreprise soulève des enjeux stratégiques majeurs qui influencent directement sa performance financière et sa valeur à long terme. Ces enjeux nécessitent une réflexion approfondie de la part des dirigeants et des directeurs financiers.

Arbitrage entre financement par emprunt et capitaux propres

L’un des choix stratégiques fondamentaux pour une entreprise concerne l’équilibre entre le financement par emprunt, qui se traduit par des annuités, et le financement par capitaux propres. Cet arbitrage, connu sous le nom de structure optimale du capital , vise à maximiser la valeur de l’entreprise tout en minimisant son coût du capital.

Le financement par emprunt présente l’avantage de la déductibilité fiscale des intérêts, mais augmente le risque financier. À l’inverse, le financement par capitaux propres réduit le risque mais dilue la participation des actionnaires existants. La décision dépend de facteurs tels que le coût du capital, la capacité de remboursement de l’entreprise et ses perspectives de croissance.

Gestion du risque de taux et couverture financière

Face à la volatilité des taux d’intérêt, la gestion du risque de taux devient un enjeu crucial pour les entreprises ayant des annuités importantes. Les variations de taux peuvent avoir un impact significatif sur les charges financières et, par conséquent, sur la rentabilité de l’entreprise.

Pour se prémunir contre ce risque, les entreprises peuvent recourir à divers instruments de couverture financière, tels que les swaps de taux d’intérêt ou les options sur taux. Ces outils permettent de figer ou de plafonner le coût de la dette, offrant ainsi une meilleure prévisibilité des flux financiers futurs.

Impact des annuités sur la valorisation de l’entreprise

Les annuités inscrites au bilan ont un impact direct sur la valorisation de l’entreprise. D’une part, elles réduisent les flux de trésorerie disponibles pour les actionnaires, ce qui peut affecter négativement la valeur de l’entreprise. D’autre part, l’effet de levier financier lié à l’endettement peut augmenter la rentabilité des capitaux propres, rendant l’entreprise plus attractive pour les investisseurs.

Les analystes financiers et les investisseurs examinent attentivement le niveau et la structure des annuités pour évaluer la santé financière et les perspectives de croissance de l’entreprise. Une gestion efficace des annuités peut ainsi contribuer à améliorer la perception de l’entreprise sur les marchés financiers et à optimiser sa valorisation.

La maîtrise des enjeux liés aux annuités dans le bilan est essentielle pour assurer la pérennité financière de l’entreprise et maximiser sa valeur à long terme.

En conclusion, la compréhension et la gestion des annuités dans le bilan financier sont des compétences essentielles pour tout dirigeant ou analyste financier. Elles nécessitent une appro

che approfondie des mécanismes financiers et des implications stratégiques. En maîtrisant l’analyse des annuités dans le bilan, les entreprises peuvent optimiser leur structure financière, gérer efficacement leurs risques et créer de la valeur à long terme pour leurs parties prenantes. Dans un environnement économique en constante évolution, cette compétence devient un atout majeur pour assurer la pérennité et la croissance des organisations.

La gestion stratégique des annuités nécessite une approche holistique, prenant en compte non seulement les aspects financiers, mais aussi les objectifs de croissance, la position concurrentielle et les tendances du marché. Les entreprises qui parviennent à aligner leur stratégie d’endettement avec leur vision à long terme sont mieux positionnées pour saisir les opportunités et faire face aux défis futurs.

En définitive, la compréhension approfondie des annuités dans le bilan financier n’est pas seulement un exercice comptable, mais un levier stratégique puissant pour orienter l’entreprise vers une performance durable et une création de valeur à long terme.