Le calcul des coûts de revient est un processus fondamental pour toute entreprise soucieuse de maintenir sa rentabilité et sa compétitivité sur le marché. Cette démarche analytique permet non seulement de déterminer avec précision le coût réel de production d’un bien ou d’un service, mais aussi d’identifier les leviers d’optimisation et de prise de décision stratégique. Dans un environnement économique de plus en plus complexe, maîtriser cette discipline devient un atout majeur pour les gestionnaires et les dirigeants d’entreprise.

Principes fondamentaux du calcul des coûts de revient

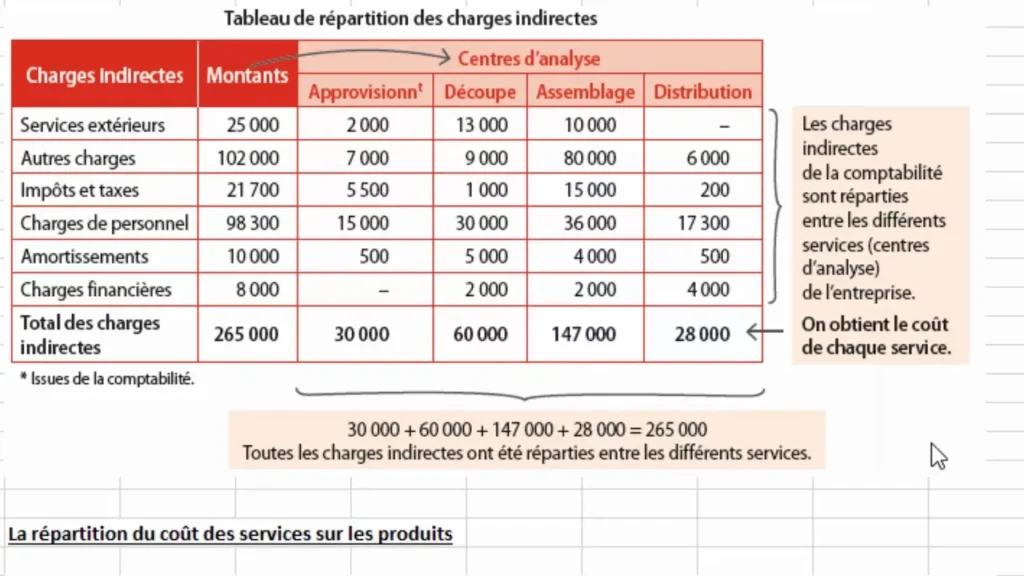

Le calcul des coûts de revient repose sur une analyse approfondie de l’ensemble des charges supportées par l’entreprise pour produire un bien ou fournir un service. Ces charges sont généralement classées en deux catégories principales : les coûts directs et les coûts indirects. Les coûts directs sont facilement attribuables à un produit spécifique, comme les matières premières ou la main-d’œuvre directe. Les coûts indirects, quant à eux, concernent des dépenses qui bénéficient à plusieurs produits ou à l’ensemble de l’entreprise, tels que les frais administratifs ou les charges de structure.

Pour obtenir un calcul précis, il est essentiel de prendre en compte tous les éléments de coût pertinents. Cela inclut non seulement les dépenses évidentes comme les achats de matières premières, mais aussi des coûts moins visibles comme l’amortissement des équipements ou les frais financiers. Une approche exhaustive permet d’éviter les sous-estimations qui pourraient conduire à des décisions erronées en matière de tarification ou de stratégie commerciale.

L’un des défis majeurs du calcul des coûts de revient réside dans la répartition équitable des coûts indirects. Cette étape cruciale nécessite une compréhension approfondie des processus de l’entreprise et l’utilisation de clés de répartition pertinentes. Par exemple, les frais de maintenance peuvent être répartis en fonction du temps d’utilisation des machines pour chaque produit, tandis que les frais de marketing pourraient être alloués selon le chiffre d’affaires généré par chaque ligne de produits.

Méthodes de calcul des coûts directs et indirects

Il existe plusieurs méthodes pour calculer les coûts de revient, chacune ayant ses avantages et ses limites. Le choix de la méthode dépend souvent de la nature de l’activité de l’entreprise, de sa taille, et de la précision souhaitée dans l’analyse des coûts. Voici un aperçu des principales méthodes utilisées :

Technique du coût complet (full costing)

La méthode du coût complet, également appelée full costing , vise à attribuer l’ensemble des coûts de l’entreprise aux produits ou services vendus. Cette approche offre une vision globale des coûts et permet de déterminer un prix de vente qui couvre toutes les charges. Cependant, elle peut parfois conduire à des répartitions arbitraires des coûts indirects, ce qui peut fausser l’analyse de la rentabilité par produit.

Pour appliquer cette méthode, l’entreprise doit d’abord identifier tous ses coûts, puis les classer en coûts directs et indirects. Ensuite, elle doit choisir des bases d’allocation pertinentes pour répartir les coûts indirects sur les différents produits ou services. Par exemple, les frais de stockage pourraient être répartis en fonction du volume occupé par chaque produit dans l’entrepôt.

Méthode ABC (Activity-Based costing)

La méthode ABC de coûts, ou Activity-Based Costing , représente une évolution significative dans le calcul des coûts de revient. Cette approche se concentre sur les activités de l’entreprise plutôt que sur les produits eux-mêmes. Elle part du principe que ce sont les activités qui consomment les ressources, et non directement les produits.

Dans un système ABC, les coûts sont d’abord attribués aux activités (comme la réception des marchandises, le contrôle qualité, ou l’expédition), puis ces activités sont allouées aux produits en fonction de leur consommation réelle. Cette méthode offre une vision plus précise de la consommation des ressources et permet d’identifier plus facilement les sources de coûts excessifs.

La méthode ABC permet une meilleure compréhension des coûts réels de chaque produit ou service, conduisant à des décisions plus éclairées en matière de tarification et de gestion de la gamme de produits.

Coût marginal et analyse CVP (Coût-Volume-Profit)

L’approche du coût marginal se concentre sur les coûts variables directement liés à la production d’une unité supplémentaire. Cette méthode est particulièrement utile pour prendre des décisions à court terme, comme l’acceptation d’une commande spéciale ou l’augmentation temporaire de la production. Elle permet de déterminer rapidement si une action spécifique générera un profit supplémentaire, sans se préoccuper des coûts fixes qui sont considérés comme déjà engagés.

L’analyse CVP (Coût-Volume-Profit) pousse cette réflexion plus loin en examinant la relation entre les coûts fixes, les coûts variables, le volume de ventes et le profit. Cette technique permet de calculer le seuil de rentabilité, c’est-à-dire le niveau de ventes nécessaire pour couvrir tous les coûts. Elle aide également à évaluer l’impact de différents scénarios de volume sur la rentabilité globale de l’entreprise.

Coût à terminaison

Le coût à terminaison est une méthode de prévision permettant d’estimer le coût total d’un projet ou d’un produit à sa finalisation. Cette technique est particulièrement utilisée dans les secteurs où les projets s’étendent sur une longue durée, comme la construction, les projets industriels ou l’ingénierie. Elle intègre les coûts déjà engagés, les dépenses futures prévues et les éventuels imprévus pour offrir une vue d’ensemble complète des ressources nécessaires jusqu’à la livraison finale.

Pour appliquer cette méthode, il est essentiel de surveiller en permanence les progrès du projet et d’ajuster les prévisions en fonction des écarts observés entre le budget initial et les dépenses réelles. Le coût à terminaison permet aux entreprises de mieux maîtriser leurs budgets, d’anticiper les dépassements de coûts et de prendre des mesures correctives à temps.

Imputation rationnelle des frais fixes

La méthode d’imputation rationnelle des frais fixes vise à neutraliser l’impact des variations d’activité sur le calcul des coûts de revient. Elle consiste à ne répartir qu’une partie des charges fixes, proportionnelle au niveau d’activité réel par rapport à un niveau d’activité normal ou prévu.

Cette approche permet d’obtenir des coûts de revient plus stables dans le temps, facilitant ainsi les comparaisons entre différentes périodes. Elle est particulièrement utile dans les industries sujettes à de fortes variations saisonnières ou cycliques de leur activité. Par exemple, une entreprise de jouets pourrait utiliser cette méthode pour éviter que ses coûts de revient n’explosent pendant les mois creux, ce qui fausserait l’analyse de sa rentabilité annuelle.

Outils logiciels pour le calcul des coûts de revient

Face à la complexité croissante des organisations et à la multiplication des données à traiter, le recours à des outils logiciels spécialisés est devenu incontournable pour un calcul efficace et précis des coûts de revient. Ces solutions offrent non seulement une automatisation des processus de calcul, mais aussi des fonctionnalités avancées d’analyse et de reporting. Voici un aperçu des principaux outils utilisés par les grandes entreprises :

SAP CO (controlling) pour la comptabilité analytique

SAP CO est un module du système ERP SAP spécialement conçu pour la comptabilité analytique et le contrôle de gestion. Il offre des fonctionnalités puissantes pour le calcul des coûts de revient, incluant la gestion des centres de coûts, l’analyse des écarts, et la mise en place de modèles de coûts complexes.

L’un des avantages majeurs de SAP CO est son intégration native avec les autres modules SAP, permettant une consolidation en temps réel des données financières et opérationnelles. Cela facilite grandement la traçabilité des coûts et permet des analyses multidimensionnelles poussées. Par exemple, il est possible de ventiler les coûts par produit, par client, par zone géographique, ou encore par canal de distribution, offrant ainsi une vision à 360° de la rentabilité de l’entreprise.

Oracle NetSuite pour la gestion des coûts

Oracle NetSuite propose une suite complète de solutions cloud pour la gestion d’entreprise, incluant des fonctionnalités avancées pour le calcul et l’analyse des coûts. Son approche cloud-native offre une grande flexibilité et une mise à jour continue des fonctionnalités, adaptées aux évolutions rapides des besoins des entreprises en matière de gestion des coûts.

L’un des points forts de NetSuite est sa capacité à gérer des structures de coûts multi-niveaux, particulièrement utile pour les entreprises ayant des processus de production complexes ou des chaînes d’approvisionnement étendues. Le système permet également une allocation dynamique des coûts, s’adaptant automatiquement aux changements dans les processus de l’entreprise ou dans la structure organisationnelle.

Microsoft dynamics 365 finance

Microsoft Dynamics 365 Finance est une solution ERP complète qui inclut des fonctionnalités robustes pour le calcul des coûts de revient. Elle se distingue par son interface utilisateur intuitive et son intégration poussée avec l’écosystème Microsoft, facilitant ainsi l’adoption par les équipes et le partage des informations au sein de l’organisation.

L’outil offre des capacités avancées de modélisation des coûts, permettant aux entreprises de simuler différents scénarios et d’évaluer leur impact sur les coûts de revient. Cette fonctionnalité est particulièrement précieuse pour la planification stratégique et l’optimisation continue des processus. De plus, Dynamics 365 Finance intègre des capacités d’intelligence artificielle pour l’analyse prédictive des coûts, aidant les entreprises à anticiper les tendances futures et à prendre des décisions proactives.

L’utilisation d’outils logiciels spécialisés comme SAP CO, Oracle NetSuite ou Microsoft Dynamics 365 Finance permet non seulement d’automatiser le calcul des coûts de revient, mais aussi d’obtenir des insights stratégiques pour optimiser la performance financière de l’entreprise.

Analyse et interprétation des résultats du calcul

Une fois le calcul des coûts de revient effectué, l’étape cruciale consiste à analyser et interpréter les résultats obtenus. Cette phase permet de transformer les données brutes en informations actionables pour la prise de décision stratégique. Voici les principaux aspects à considérer lors de cette analyse :

Identification des inducteurs de coûts (cost drivers)

Les inducteurs de coûts sont les facteurs qui influencent directement le niveau des coûts dans une organisation. Leur identification précise est essentielle pour comprendre la structure des coûts et identifier les leviers d’optimisation. Par exemple, dans une entreprise de logistique, le nombre de kilomètres parcourus pourrait être un inducteur de coût majeur, influençant directement les dépenses de carburant et d’entretien des véhicules.

L’analyse des inducteurs de coûts permet de :

- Prioriser les efforts d’optimisation sur les facteurs ayant le plus grand impact

- Anticiper l’évolution des coûts en fonction des changements dans l’activité

- Améliorer la précision des prévisions budgétaires

- Identifier les opportunités d’innovation pour réduire structurellement les coûts

Analyse de la rentabilité par segment (produit, client, canal)

Une analyse fine de la rentabilité par segment permet de dépasser la vision globale des coûts pour identifier les sources réelles de profit ou de perte au sein de l’entreprise. Cette approche segmentée peut révéler des informations surprenantes, comme un produit phare générant en réalité peu de marge, ou un petit client contribuant de manière disproportionnée à la rentabilité globale.

Pour mener cette analyse, il est crucial de :

- Définir clairement les segments pertinents pour l’entreprise (lignes de produits, zones géographiques, types de clients, etc.)

- Allouer précisément les coûts à chaque segment, en évitant les répartitions arbitraires

- Comparer la rentabilité relative des différents segments pour identifier les plus performants et ceux nécessitant une attention particulière

- Analyser les tendances sur plusieurs périodes pour détecter les évolutions de la rentabilité par segment

Benchmarking interne et externe des coûts

Le benchmarking des coûts consiste à comparer les performances de l’entreprise en matière de coûts, soit en interne entre différentes unités ou périodes, soit en externe par rapport aux concurrents ou aux meilleures pratiques du secteur. Cette démarche permet d’identifier les écarts de performance et les opportunités d’amélioration.

Le benchmarking interne peut révéler des disparités de coûts entre différentes usines ou équipes de l’entreprise, mettant en lumière des bonnes pratiques qui pourraient être généralisées. Le benchmarking externe, bien que plus difficile à réaliser en raison de la confidentialité des données, peut fournir des insights précieux sur la position compétitive de l’entreprise en termes de structure de coûts.

Optimisation des coûts de revient

L’analyse des coûts de revient ne prend tout son sens que lorsqu’elle débouche sur des actions concrètes d’optimisation. Cette démarche d’amélioration continue est essentielle pour maintenir la compétitivité de l’entreprise dans un environnement économique en constante évolution. Voici quelques approches éprouvées pour optimiser les coûts de revient :

Lean management et élimination des gaspillages

Le Lean Management, issu du système de production Toyota, vise à maximiser la valeur pour le client tout en minimisant les gaspillages. Cette approche s’appuie sur l’identification et l’élimination systématique de toutes les activités qui n’apportent pas de valeur ajoutée directe au produit ou au service final.

Dans le contexte de l’optimisation des coûts de revient, le Lean Management se concentre sur :

- La réduction des stocks excédentaires qui immobilisent du capital

- L’amélioration de la qualité pour réduire les coûts de non-qualité

- La simplification des processus pour réduire les temps de

- La simplification des processus pour réduire les temps de cycle et les coûts associés

- L’optimisation de l’utilisation des équipements pour maximiser leur productivité

La mise en place d’une démarche Lean nécessite souvent un changement culturel au sein de l’entreprise, encourageant chaque employé à devenir acteur de l’amélioration continue. Des outils comme le Kaizen (amélioration continue) ou le 5S (organisation du poste de travail) peuvent être utilisés pour structurer cette démarche et obtenir des résultats rapides et durables.

Réingénierie des processus (BPR) pour la réduction des coûts

La réingénierie des processus, ou Business Process Reengineering (BPR), est une approche plus radicale qui consiste à repenser fondamentalement les processus de l’entreprise pour obtenir des améliorations drastiques en termes de coûts, de qualité, de service et de rapidité. Contrairement à l’amélioration continue du Lean Management, le BPR vise des changements plus profonds et plus rapides.

Dans le cadre de l’optimisation des coûts de revient, la réingénierie des processus peut inclure :

- La refonte complète de la chaîne de production pour éliminer les goulots d’étranglement

- L’automatisation des tâches répétitives pour réduire les coûts de main-d’œuvre

- La centralisation ou décentralisation de certaines fonctions pour optimiser les coûts de structure

- L’intégration verticale ou l’externalisation de certaines activités pour optimiser la chaîne de valeur

La réingénierie des processus nécessite une analyse approfondie des flux d’information et de matière au sein de l’entreprise, ainsi qu’une forte implication de la direction pour surmonter les résistances au changement qui peuvent apparaître.

Stratégies de sourcing et négociation fournisseurs

L’optimisation des coûts d’achat est un levier majeur pour réduire les coûts de revient, en particulier dans les industries où les matières premières représentent une part importante du coût total. Une stratégie de sourcing efficace combine plusieurs approches :

- La consolidation des achats pour obtenir des économies d’échelle

- La diversification des sources d’approvisionnement pour réduire les risques et stimuler la concurrence

- Le développement de partenariats stratégiques avec les fournisseurs clés

- L’utilisation de plateformes d’enchères inversées pour les achats non stratégiques

La négociation avec les fournisseurs ne doit pas se limiter au prix, mais doit prendre en compte l’ensemble du coût total de possession, incluant la qualité, les délais de livraison, les conditions de paiement, et le support après-vente. Des techniques comme l’analyse de la valeur peuvent être utilisées pour identifier des opportunités de réduction des coûts en collaboration avec les fournisseurs.

Conformité et aspects réglementaires du calcul des coûts

Le calcul des coûts de revient n’est pas seulement un outil de gestion interne, mais doit également répondre à des exigences réglementaires et normatives. La conformité aux différentes normes et réglementations est cruciale pour assurer la fiabilité et la comparabilité des informations financières.

Normes IFRS et impact sur le calcul des coûts

Les normes IFRS (International Financial Reporting Standards) ont un impact significatif sur la manière dont les coûts sont calculés et reportés dans les états financiers. Certaines normes IFRS particulièrement pertinentes pour le calcul des coûts de revient incluent :

- IAS 2 sur les stocks, qui définit les éléments à inclure dans le coût des stocks

- IAS 16 sur les immobilisations corporelles, qui impacte le calcul des amortissements

- IFRS 15 sur les revenus, qui peut influencer la répartition des coûts sur différentes périodes

L’application des normes IFRS peut nécessiter des ajustements dans les systèmes de calcul des coûts, notamment pour assurer une allocation appropriée des frais généraux et une valorisation correcte des stocks. Il est essentiel que les professionnels chargés du calcul des coûts soient formés aux implications des IFRS sur leurs pratiques.

Exigences de la loi Sarbanes-Oxley pour le contrôle interne

Bien que principalement applicable aux entreprises cotées aux États-Unis, la loi Sarbanes-Oxley (SOX) a eu un impact global sur les pratiques de contrôle interne, y compris dans le domaine du calcul des coûts. Les principales exigences de SOX en matière de calcul des coûts incluent :

- La documentation détaillée des processus de calcul des coûts

- La mise en place de contrôles internes robustes pour assurer l’exactitude des calculs

- La traçabilité des modifications apportées aux systèmes de calcul des coûts

- La séparation des tâches pour prévenir les fraudes

Ces exigences ont conduit de nombreuses entreprises à revoir et renforcer leurs processus de calcul des coûts, contribuant ainsi à améliorer la fiabilité des informations financières produites.

Règles fiscales françaises sur la valorisation des stocks

En France, les règles fiscales sur la valorisation des stocks ont un impact direct sur le calcul des coûts de revient. Le Code général des impôts et la doctrine administrative définissent les méthodes acceptables pour la valorisation des stocks, notamment :

- La méthode du coût moyen pondéré (CMP)

- La méthode du premier entré, premier sorti (PEPS ou FIFO)

- La méthode du dernier entré, premier sorti (DEPS ou LIFO), bien que celle-ci soit généralement non admise fiscalement

Il est crucial que le système de calcul des coûts de l’entreprise soit en mesure de produire des valorisations conformes à ces règles fiscales. De plus, les entreprises doivent être attentives aux différences qui peuvent exister entre les règles comptables et fiscales, nécessitant parfois des retraitements dans la déclaration fiscale.

La conformité aux normes IFRS, aux exigences de contrôle interne de Sarbanes-Oxley et aux règles fiscales françaises nécessite une approche intégrée du calcul des coûts, alliant rigueur méthodologique et flexibilité des systèmes d’information.