La marge sur coût variable (MCV) est un indicateur financier essentiel pour évaluer la rentabilité d’une entreprise. Elle représente la différence entre le chiffre d’affaires et les coûts variables associés à la production ou à la vente de biens et services. Cet outil puissant permet aux dirigeants de prendre des décisions éclairées en matière de tarification, de mix produit et d’optimisation des ressources. Comprendre la MCV et son application dans divers contextes commerciaux est crucial pour maximiser la performance financière et assurer la croissance durable d’une organisation.

Définition et calcul de la marge sur coût variable

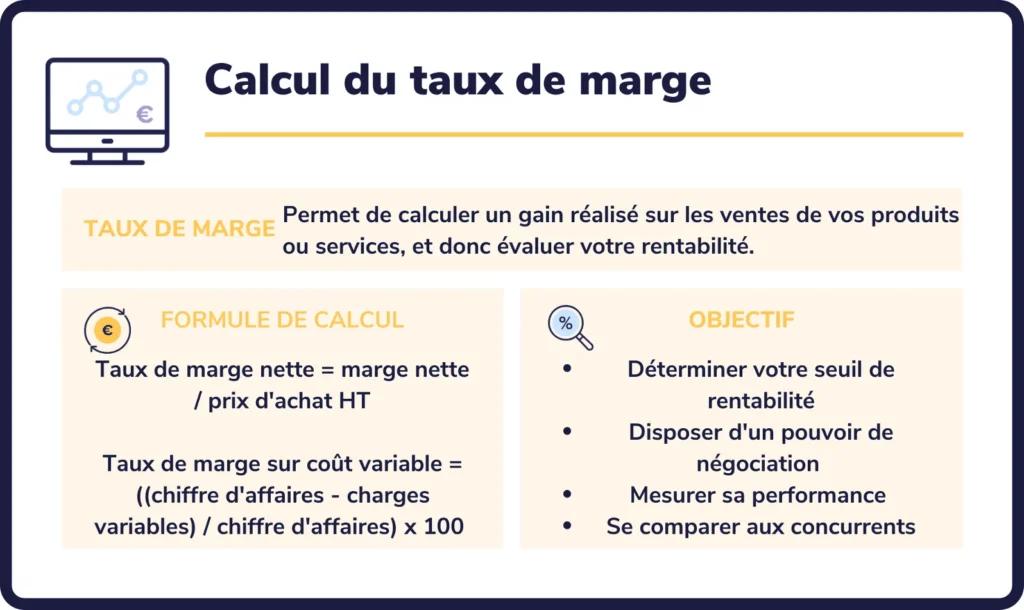

La marge sur coût variable est un concept fondamental en comptabilité analytique et en contrôle de gestion. Elle mesure la contribution d’un produit ou d’un service à la couverture des coûts fixes et à la génération de bénéfices. Pour calculer la MCV, on soustrait les coûts variables du chiffre d’affaires :

MCV = Chiffre d'affaires - Coûts variables

Cette formule simple masque la complexité sous-jacente de l’identification et de la catégorisation précises des coûts variables. La MCV peut être exprimée en valeur absolue ou en pourcentage du chiffre d’affaires, ce dernier étant souvent appelé taux de marge sur coût variable .

L’importance de la MCV réside dans sa capacité à révéler la rentabilité intrinsèque d’un produit ou d’une activité, indépendamment des coûts fixes. Une MCV élevée indique une meilleure capacité à absorber les frais généraux et à générer des profits, tandis qu’une MCV faible peut signaler des problèmes de rentabilité ou de tarification.

Composantes des coûts variables dans le calcul de la MCV

Pour calculer précisément la marge sur coût variable, il est crucial d’identifier correctement les différents éléments qui composent les coûts variables. Ces coûts fluctuent directement en fonction du volume de production ou de vente, contrairement aux coûts fixes qui restent constants quelle que soit l’activité. Examinons en détail les principales catégories de coûts variables :

Matières premières et coûts directs de production

Les matières premières constituent souvent la part la plus importante des coûts variables. Elles englobent tous les matériaux directement utilisés dans la fabrication d’un produit. Par exemple, dans l’industrie textile, le coût du tissu pour confectionner un vêtement est un coût variable typique. Les coûts directs de production incluent également les emballages, les composants et tout autre élément dont la quantité varie proportionnellement à la production.

Il est essentiel de surveiller attentivement ces coûts, car toute fluctuation peut avoir un impact significatif sur la MCV. Une gestion efficace des approvisionnements et l’optimisation des processus de production peuvent contribuer à réduire ces coûts et à améliorer la marge.

Main-d’œuvre directe et frais variables de fabrication

La main-d’œuvre directe représente les salaires et charges sociales des employés directement impliqués dans la production. Dans certains secteurs, comme la restauration ou le conseil, la main-d’œuvre peut constituer le principal coût variable. Les frais variables de fabrication englobent les dépenses d’énergie, de maintenance et d’autres ressources qui varient avec le niveau de production.

La gestion de ces coûts nécessite une planification minutieuse de la production et une optimisation continue des processus. L’automatisation et l’amélioration de l’efficacité opérationnelle peuvent contribuer à réduire ces coûts tout en maintenant la qualité du produit ou du service.

Commissions de vente et coûts de distribution variables

Les commissions versées aux commerciaux en fonction des ventes réalisées sont un exemple classique de coût variable. De même, les frais de transport et de livraison, qui augmentent avec le volume des ventes, entrent dans cette catégorie. Ces coûts peuvent varier considérablement selon les canaux de distribution et les stratégies commerciales adoptées.

Une analyse approfondie de ces coûts peut révéler des opportunités d’optimisation. Par exemple, la négociation de meilleurs tarifs avec les transporteurs ou la révision des structures de commission peuvent améliorer la MCV sans nécessairement affecter les ventes.

Analyse du seuil de rentabilité avec la MCV

L’analyse du seuil de rentabilité est l’une des applications les plus puissantes de la marge sur coût variable. Elle permet de déterminer le point à partir duquel une entreprise commence à réaliser des bénéfices. Cette analyse est cruciale pour la planification financière et la prise de décisions stratégiques.

Calcul du point mort financier

Le point mort, également appelé seuil de rentabilité, représente le niveau d’activité auquel les revenus totaux égalent les coûts totaux. Pour le calculer, on utilise la formule suivante :

Point mort = Coûts fixes / Taux de marge sur coût variable

Ce calcul permet de déterminer le chiffre d’affaires nécessaire pour couvrir tous les coûts de l’entreprise. Au-delà de ce point, chaque unité vendue contribue directement au bénéfice. Comprendre son point mort aide une entreprise à fixer des objectifs de vente réalistes et à évaluer la viabilité de nouveaux projets ou investissements.

Utilisation du ratio MCV/CA pour les prévisions

Le ratio de la marge sur coût variable par rapport au chiffre d’affaires est un outil précieux pour les prévisions financières. Il permet d’estimer rapidement l’impact d’une augmentation des ventes sur la rentabilité. Par exemple, si le ratio MCV/CA est de 40%, chaque euro supplémentaire de vente générera 0,40€ de marge contribuant à couvrir les coûts fixes et le bénéfice.

Ce ratio peut être utilisé pour simuler différents scénarios de croissance et évaluer leur impact sur la rentabilité globale de l’entreprise. Il est particulièrement utile lors de l’élaboration de budgets prévisionnels et de plans stratégiques.

Impact des variations de volume sur la rentabilité

L’analyse de la MCV permet de comprendre comment les variations de volume affectent la rentabilité. Une augmentation des ventes au-delà du point mort entraîne une croissance plus que proportionnelle des bénéfices, phénomène connu sous le nom d’effet de levier opérationnel. Inversement, une baisse du volume peut rapidement éroder les bénéfices.

Cette compréhension est cruciale pour la gestion des risques et la planification stratégique. Elle permet aux dirigeants d’anticiper les effets des fluctuations de marché et d’ajuster leur stratégie en conséquence, que ce soit en termes de tarification, de mix produit ou d’investissement.

Applications de la MCV dans la gestion d’entreprise

La marge sur coût variable est un outil polyvalent qui trouve de nombreuses applications dans la gestion quotidienne et stratégique d’une entreprise. Son utilisation va bien au-delà de la simple analyse financière et peut influencer des décisions cruciales dans divers domaines de l’organisation.

Aide à la décision pour le mix produit

L’analyse de la MCV par produit ou ligne de produits est essentielle pour optimiser le portefeuille d’une entreprise. Elle permet d’identifier les produits les plus rentables et ceux qui contribuent le moins à la rentabilité globale. Cette information est précieuse pour prendre des décisions concernant l’allocation des ressources, le développement de nouveaux produits ou l’abandon de lignes moins performantes.

Par exemple, un fabricant de meubles pourrait découvrir que sa ligne de tables basses génère une MCV plus élevée que ses chaises. Cette information pourrait l’inciter à réorienter ses efforts de marketing et de production vers les tables basses, ou à revoir la conception et la tarification de ses chaises pour améliorer leur rentabilité.

Optimisation de la tarification dynamique

La MCV joue un rôle crucial dans les stratégies de tarification, en particulier dans les secteurs où la tarification dynamique est courante, comme l’hôtellerie ou le transport aérien. En comprenant la relation entre le prix de vente et la MCV, les entreprises peuvent ajuster leurs prix en temps réel pour maximiser leurs revenus et leur rentabilité.

Par exemple, une compagnie aérienne peut utiliser l’analyse de la MCV pour déterminer le prix minimum auquel elle peut vendre un siège tout en contribuant positivement à sa rentabilité. Cette approche permet d’optimiser le remplissage des avions tout en maintenant une rentabilité acceptable sur chaque vol.

Évaluation de la performance des unités opérationnelles

La MCV est un excellent indicateur pour évaluer la performance des différentes unités opérationnelles d’une entreprise. En comparant les MCV entre différents départements, filiales ou régions, les dirigeants peuvent identifier les zones d’excellence et celles qui nécessitent des améliorations.

Cette analyse peut révéler des opportunités d’optimisation des coûts ou de partage des meilleures pratiques au sein de l’organisation. Par exemple, une chaîne de restaurants pourrait utiliser l’analyse de la MCV pour comparer la performance de ses différents établissements et identifier les facteurs de succès qui pourraient être reproduits ailleurs.

Limites et critiques de l’utilisation de la MCV

Bien que la marge sur coût variable soit un outil puissant, elle présente certaines limites et fait l’objet de critiques qu’il est important de comprendre pour l’utiliser efficacement. Une application aveugle de la MCV sans tenir compte de ces limitations peut conduire à des décisions sous-optimales.

Difficulté de classification des coûts semi-variables

L’un des défis majeurs dans calcul précis marge variable est la classification précise des coûts. De nombreux coûts ne sont pas purement variables ou fixes, mais plutôt semi-variables. Par exemple, les frais d’électricité peuvent avoir une composante fixe (abonnement) et une composante variable (consommation). La répartition de ces coûts peut être subjective et influencer significativement le calcul de la MCV.

Cette difficulté de classification peut conduire à des inexactitudes dans l’analyse, surtout si elle n’est pas effectuée de manière cohérente dans le temps ou entre différentes unités de l’entreprise. Il est donc crucial d’établir des règles claires et cohérentes pour la classification des coûts et de les réviser régulièrement pour s’assurer qu’elles reflètent fidèlement la réalité opérationnelle de l’entreprise.

Risques de focalisation excessive sur le court terme

Une attention trop importante portée à la MCV peut parfois conduire à une vision court-termiste de la gestion. Les décisions basées uniquement sur la maximisation de la MCV peuvent négliger des investissements importants pour la croissance à long terme de l’entreprise. Par exemple, réduire les dépenses de recherche et développement pour améliorer la MCV à court terme pourrait compromettre la compétitivité future de l’entreprise.

De plus, une focalisation excessive sur la MCV pourrait encourager des pratiques de réduction des coûts qui, à long terme, pourraient nuire à la qualité des produits ou services, à la satisfaction des clients ou à la motivation des employés. Il est donc essentiel de trouver un équilibre entre l’optimisation de la MCV et les objectifs stratégiques à long terme de l’entreprise.

Nécessité d’intégration avec d’autres indicateurs financiers

Bien que la MCV soit un indicateur puissant, elle ne doit pas être utilisée isolément. Une analyse financière complète nécessite l’intégration de multiples indicateurs pour obtenir une vision holistique de la performance de l’entreprise. Par exemple, le retour sur investissement (ROI), le flux de trésorerie et la rotation des actifs sont des indicateurs complémentaires importants qui doivent être pris en compte.

De plus, la MCV ne tient pas compte de certains aspects cruciaux comme la satisfaction client, la qualité des produits ou l’innovation, qui sont essentiels pour la pérennité de l’entreprise. Il est donc important d’utiliser la MCV en conjonction avec des indicateurs non financiers pour une prise de décision équilibrée et stratégique.

En conclusion, la marge sur coût variable est un outil précieux pour l’analyse financière et la prise de décision stratégique. Elle offre des insights essentiels sur la rentabilité des produits et des activités, aide à optimiser le mix produit et la tarification, et permet une meilleure compréhension de la structure des coûts de l’entreprise. Cependant, son utilisation doit être nuancée et intégrée dans un cadre d’analyse plus large pour éviter les pièges d’une focalisation excessive sur le court terme ou d’une vision trop étroite de la performance de l’entreprise. En combinant la MCV avec d’autres indicateurs financiers et non financiers, les dirigeants peuvent prendre des décisions plus éclairées et équilibrées, contribuant ainsi à la croissance durable et à la compétitivité de leur organisation.